老後2,000万円問題が世間を騒がせましたが、老後が安心だなんて言う人の方が少ないですよねと、自分に言い聞かせています。

ただいつも気になってました。みんな貯金はいくらもっていんだろう?と。

そこで、年齢別の金融資産保有額を調べてみました。

日本人の貯蓄額

貯蓄には現金以外の金融資産である保険や債券、株式なども含まれています。

主な負債はマイホーム所有者の住宅ローンです。

調査年月;2019年10~12月期

対象;二人以上の世帯

単位;万円

世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高

年齢別の貯蓄額になります。一人ではなく、二人以上の1世帯当たりです。

平均の貯蓄額は1,809万円で負債額は575万円です。貯蓄額のピークは70歳以上で2,368万円となっています。

負債も一番低いです。退職金を受けとる60歳前後より、70歳以上の人の貯蓄額が大きいのは意外でした。

貯蓄の伸び額が大きいのは50‐59歳の10年間です。本格的に老後の資金を蓄えている時期が理由と考えられます。

30‐39歳は負債のピークです。念願のマイホームを購入した住宅ローンが理由ですね。

| 平 均 | ~ 29歳 | 30 ~ 39 | 40 ~ 49 | 50 ~ 59 | 60 ~ 69 | 70歳 ~ | |

| 集計世帯数 | 5,953 | 98 | 642 | 1,126 | 996 | 1,264 | 1,828 |

| 年間収入 | 627 | 508 | 652 | 774 | 838 | 586 | 443 |

| 貯蓄 | 1,809 | 305 | 795 | 1,091 | 1,741 | 2,342 | 2,368 |

| 負債 | 575 | 933 | 1,376 | 1,171 | 635 | 253 | 76 |

年間収入階級別貯蓄及び負債の1世帯当たり現在高

年収が高ければ高いほど、貯蓄額と負債額が大きくなる傾向です。

収入に関係なく、一世帯当たり1,000万円以上の貯蓄があります。年収1,500万円以上の人の貯蓄額は4,992万円となっています。全体の約3%に当たります。

| 250 | 300 | 350 | 400 | 450 | 500 | 550 | 600 | |

| ~ | ~ | ~ | ~ | ~ | ~ | ~ | ~ | |

| 年収 | 300 | 350 | 400 | 450 | 500 | 550 | 600 | 650 |

| 集計世帯数 | 418 | 571 | 468 | 430 | 425 | 375 | 310 | 322 |

| 年間収入 | 275 | 324 | 373 | 424 | 474 | 523 | 572 | 622 |

| 貯蓄 | 1,429 | 1,589 | 1,814 | 1,633 | 1,595 | 1,548 | 1,514 | 1,753 |

| 負債 | 69 | 133 | 206 | 334 | 472 | 620 | 710 | 749 |

| 650 | 700 | 750 | 800 | 900 | 1,000 | 1,250 | 1,500 | |

| ~ | ~ | ~ | ~ | ~ | ~ | ~ | ~ | |

| 年収 | 700 | 750 | 800 | 900 | 1,000 | 1,250 | 1,500 | |

| 集計世帯数 | 286 | 276 | 208 | 373 | 262 | 400 | 159 | 174 |

| 年間収入 | 674 | 718 | 773 | 842 | 945 | 1,109 | 1,362 | 1,996 |

| 貯蓄 | 1,660 | 1,842 | 1,701 | 1,825 | 2,269 | 2,281 | 2,575 | 4,992 |

| 負債 | 798 | 784 | 970 | 970 | 980 | 1,018 | 975 | 1,219 |

引用;総務省統計局

また、野村総合研究所の発表によると、日本のお金持ちは増加しているようです。中間層が減り貧富の差がますます開いているのでしょう。

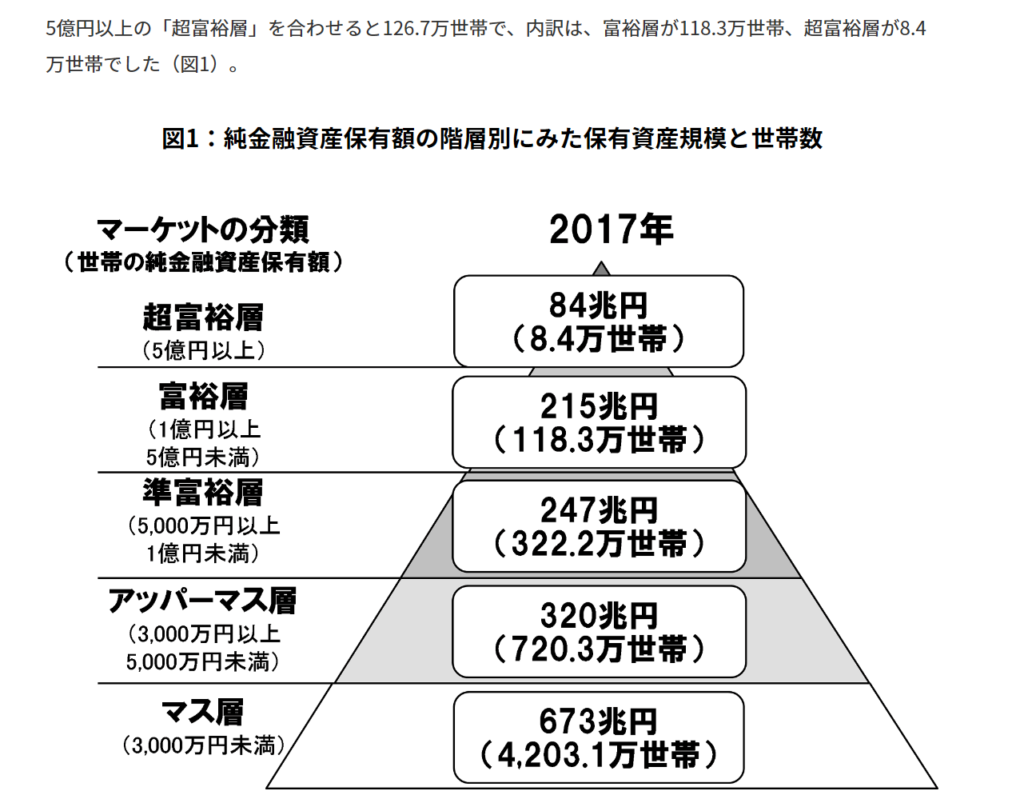

富裕層と超富裕層の合計世帯数は2013年から増え続け、2017年は126.7万世帯と、推計開始(2000年)以降最も多かった2015年の合計世帯数121.7万世帯から約5万世帯増加しました。全国的な世帯数増加を反映して全階層で世帯数は増加していますが、2013年以降の景気拡大と株価上昇により、純金融資産が5,000万円以上1億円未満であった「準富裕層」と1億円以上5億円未満であった富裕層の多くが資産を増やし、それぞれ富裕層・超富裕層に移行する傾向が継続したことが要因と見られます。

アメリカ人の貯蓄額

米国連邦準備制度理事会が2017年に公表したデータは下記の通り。1世帯当たりの貯蓄額は$692,100です。

55‐64歳の平均値である$1,167,400は1ドル100円換算でも1億1千万円以上です。

中央値でみると 1世帯当たりの貯蓄額は$97,300です。ちなみに日本人の中央値は400万円です。指標としてよく言われるのが、30代で年収分、40代で年収の2倍、50代で年収の3倍です。

それにしても、かなりの貯蓄をもっています。貧富の差が激しいとは言え、日本字の中央値の2倍以上。今後、ますます日本の経済、通貨が弱まることを考えると、アメリカで稼いで、日本で老後を送るというパターンも十分ありですね。

あるいは、老後は物価が安いアジアで暮らすことを前提に人生設計を考えるか。

| 世帯主の年齢 | 中央値 | 平均値 |

| 35歳未満 | $11,100 | $76,200 |

| 35-44歳 | $59,800 | $288,700 |

| 45-54歳 | $124,200 | $727,500 |

| 55-64歳 | $187,300 | $1,167,400 |

| 65-74歳 | $224,100 | $1,066,000 |

| 75歳以上 | $264,800 | $1,067,000 |

老後資金を蓄える

遅くとも20代後半から準備をし、30代に実行、40代で更にスキルアップ。55歳までにそれなりの貯えができれば、割と自由な老後を過ごせるかもしれません。

実行が遅くなれば、なるほど後半きつくなるので。

例えば、

-節約する;食費、賃貸、交通費、車など必要経費を抑える。

-年収を増やす;経験、スキルをもとに転職を繰り返し年収を増やす。

-副業をする;あまった手元資金で上手に投資、YOU TUBEやブログで副業、土日にアルバイト

最後までお読みいただきありがとうございました。